Banker accepterar insättningar och lån och göra vinst på skillnaden i räntor som betalas på insättningar och debiteras för lån. Banker fungerar på grund av vårt förtroende. Vi ger en bank våra pengar för att ta hand om dem i säkerhet åt oss, och sedan lånar banken ut pengarna till någon annan för att tjäna pengar åt sig själv. Banker kan lagligt låna mer pengar än de har. De flesta av oss har fortfarande, total tillit till bankens förmåga att skydda våra pengar och ge tillbaks dem när vi ber om det.

Banker skapar pengar i ekonomin genom att göra lån. Mängden pengar som bankerna kan låna ut påverkas direkt av kassakravet från Riksbanken (Europeiska centralbanken, Bank of England eller Federal Reserve Bank i USA). Kassakravet är den andel av inlåningen som banken måste behålla.

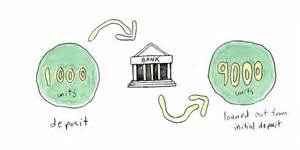

För att se hur detta påverkar ekonomin, Tänk på det såhär. När en bank fåren insättning på 1000 kronor, förutsatt att det finns ett kassakrav på 10 procent, kan banken sedan låna ut 900kr. Dessa 900 kronor går tillbaka in i ekonomin för att köpa varor eller tjänster, och oftast hamnar de för eller senar i en annan bank. Den andra banken kan sedan låna ut 810kr av de 900 kronorna och nu går alltså 810 kronor ut i ekonomin för att köpa varor eller tjänster och slutligen deponeras i en annan bank som fortsätter att låna ut en procentandel av det. På detta sätt kan alltså mängden pengar växa i hela ekonomin till ett mycket större belopp än det finns. Den första 1000 kronornas insättning gör ett mycket större avtryck i ekonomin än du kanske tror!

Hur började det?

Bankerna har sitt ursprung hos guldsmederna – föregångarna till våra nuvarande bankirer. Guldsmederna märkte att de människor som deponerat guld för förvaring endast tog tillbaka en liten mängd åt gången. Guldsmederna insåg att de kunde låna ut guld genom att utfärda papperskvitton till låntagare för guld som de inte äger. Guldsmederna skulle tjäna pengar genom att ta ut ränta på lånen. Lånen var ofta säkerställda i guld och silver eller smycken och kvittona cirkulerade som pengar. Snart fanns det flera inleveranser i omlopp för en mängd guld, ursprunget till vårt banksystem där mycket större summor pengar lånas ut än de samlade tillgångar som innehas av banker.

En person som tog ut kvitto för guld i betalning för varor eller tjänster kan antingen spara det, spendera det eller lösa in det mot guld. Om det kom två eller flera människor som plötsligt ville hämta sitt guld, kunde guldsmeden oftast lita på att han hade gäldenärer som var skyldig honom guld, även om de ursprungligen hade fått något annat än en bit papper. De hade att betala honom i guld. Därför kunde guldsmeden sälja pantsatta ägodelar, köpa guld, och lösa sina förpliktelser.

Varför fungerar det?

Vår ekonomi är beroende av bankerna lånar ut pengar. Banklån till företag bidrar till att skapa många arbetstillfällen. Det skulle ta de flesta hela vårt arbetsliv att spara pengar för att köpa ett familjehem utan banklån. Men banker handlar om förtroende. Vi litar på att banken kommer att ha våra pengar när vi behöver dem.

Det som är svårt att förstå är det faktum att medan människor lägger pengar i banken varje dag, lånar banken ut samma pengar till andra människor. Banker lånar konsekvent ut långt mer pengar än de har. Det är lite skrämmande; men om du går till banken och begär dina pengar, kommer du säkert att få tillbaks dem. Om alla går till banken på samma gång och kräver sina pengar där skulle det dock leda till panik eftersom pengarna skulle ta slut.

Nyckeln till framgång för banker ligger i förvissning om att kunderna litar på bankens förmåga att skydda sina pengar. Eftersom bankerna är så starkt beroende av kundernas förtroende, och förtroende beror på synen på integritet, regleras banksektorn alltid hårt av regeringen. Om banken kan verka under förordningar som är för avslappnad eller avreglerade (USA, Storbritannien och Island, 2008), gör människans girighet att det lånas ut för mycket och för lättvindigt vilket slutar i en krasch.

Banker skapar pengar i ekonomin genom att göra lån. Mängden pengar som bankerna kan låna ut påverkas direkt av kassakravet från Riksbanken (Europeiska centralbanken, Bank of England eller Federal Reserve Bank i USA). Kassakravet är den andel av inlåningen som banken måste behålla.

För att se hur detta påverkar ekonomin, Tänk på det såhär. När en bank fåren insättning på 1000 kronor, förutsatt att det finns ett kassakrav på 10 procent, kan banken sedan låna ut 900kr. Dessa 900 kronor går tillbaka in i ekonomin för att köpa varor eller tjänster, och oftast hamnar de för eller senar i en annan bank. Den andra banken kan sedan låna ut 810kr av de 900 kronorna och nu går alltså 810 kronor ut i ekonomin för att köpa varor eller tjänster och slutligen deponeras i en annan bank som fortsätter att låna ut en procentandel av det. På detta sätt kan alltså mängden pengar växa i hela ekonomin till ett mycket större belopp än det finns. Den första 1000 kronornas insättning gör ett mycket större avtryck i ekonomin än du kanske tror!

Hur började det?

Bankerna har sitt ursprung hos guldsmederna – föregångarna till våra nuvarande bankirer. Guldsmederna märkte att de människor som deponerat guld för förvaring endast tog tillbaka en liten mängd åt gången. Guldsmederna insåg att de kunde låna ut guld genom att utfärda papperskvitton till låntagare för guld som de inte äger. Guldsmederna skulle tjäna pengar genom att ta ut ränta på lånen. Lånen var ofta säkerställda i guld och silver eller smycken och kvittona cirkulerade som pengar. Snart fanns det flera inleveranser i omlopp för en mängd guld, ursprunget till vårt banksystem där mycket större summor pengar lånas ut än de samlade tillgångar som innehas av banker.

En person som tog ut kvitto för guld i betalning för varor eller tjänster kan antingen spara det, spendera det eller lösa in det mot guld. Om det kom två eller flera människor som plötsligt ville hämta sitt guld, kunde guldsmeden oftast lita på att han hade gäldenärer som var skyldig honom guld, även om de ursprungligen hade fått något annat än en bit papper. De hade att betala honom i guld. Därför kunde guldsmeden sälja pantsatta ägodelar, köpa guld, och lösa sina förpliktelser.

Varför fungerar det?

Vår ekonomi är beroende av bankerna lånar ut pengar. Banklån till företag bidrar till att skapa många arbetstillfällen. Det skulle ta de flesta hela vårt arbetsliv att spara pengar för att köpa ett familjehem utan banklån. Men banker handlar om förtroende. Vi litar på att banken kommer att ha våra pengar när vi behöver dem.

Det som är svårt att förstå är det faktum att medan människor lägger pengar i banken varje dag, lånar banken ut samma pengar till andra människor. Banker lånar konsekvent ut långt mer pengar än de har. Det är lite skrämmande; men om du går till banken och begär dina pengar, kommer du säkert att få tillbaks dem. Om alla går till banken på samma gång och kräver sina pengar där skulle det dock leda till panik eftersom pengarna skulle ta slut.

Nyckeln till framgång för banker ligger i förvissning om att kunderna litar på bankens förmåga att skydda sina pengar. Eftersom bankerna är så starkt beroende av kundernas förtroende, och förtroende beror på synen på integritet, regleras banksektorn alltid hårt av regeringen. Om banken kan verka under förordningar som är för avslappnad eller avreglerade (USA, Storbritannien och Island, 2008), gör människans girighet att det lånas ut för mycket och för lättvindigt vilket slutar i en krasch.